キミは家計管理をどうしているだろうか?

最近ではアプリを使って家計簿を管理している人も多いだろう。

しかしこう思ったことはないだろうか?

今の自分の収支状況はどうなんだろう?

収入、支出ざっくりわかるけど全体像がわかりにくい

去年と比較して減ったかな?増えたかな?

こんな風に

「大体わかってるけど全体像と傾向がわからない」

ということはないだろうか。

率直に言って、記録するだけでは自分の資産状況について理解がしにくい。

全体像が見えないから

実感が湧きにくいのだ。

そんな人にオススメの家計管理アプリを紹介しよう。

一人暮らしの家計管理アプリはコレでOK!

家計管理、お小遣いアプリもいろいろあるが僕は「マネーフォワードME」をオススメする、というよりこれだけで良い。

いくつか他のアプリも試してみたが、クレジットカード、銀行口座との連携ができるのは他のアプリにないメリットだった。

マネーフォワード ME

https://moneyforward.com/

アプリ版はこちら

それとマネーフォワードMEと何の関係があるのかと言うと、いちいちアプリを開いて記録せずとも、勝手に記録されていくのだ。

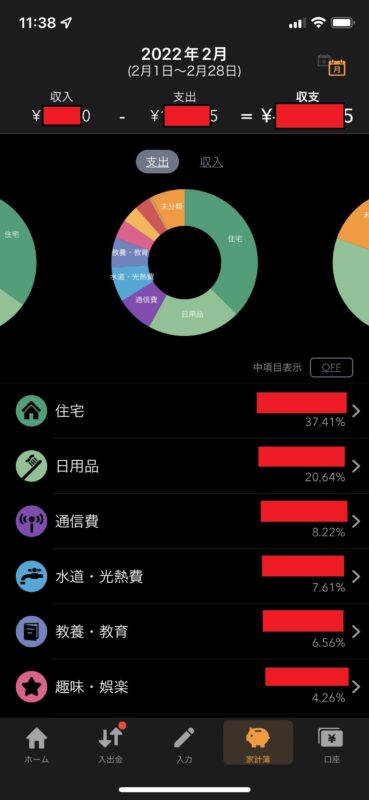

これを見てほしい。

いつ何を使ったのか、クレジットカード連携をしておけば自分で入力する必要はない。

現金払い以外の自分の資産状況がここで全て確認できる。

僕は基本的に支払いはクレジットカードか

PayPayなどのキャッシュレス決済サービスで決裁しているため、現金の支払いがほぼ無いので、

手持ちの資産の99%がマネーフォワードMEで分かると言って良い。

さらに、マネーフォワードMEの優れたところはそれだけじゃない。

資産状況の推移が分かるのだ。

「どの口座に、いつに、どれくらいあるのか」

「これまで、いつ、どれくらい減ったのか増えたのか。」

これらの資産状況の全体像を各口座と時系列で把握できる。

しかもUIも見やすく、わかりやすい。

年単位で見ることもできるし、単月で見ることもできる。

スマートフォンでも見ようと思えば見れるし、PCで見れば全体像がわかりやすい。

一人暮らしのキミが知るべきなのは今の資産状況ではなく、長期間での資産の全体像。

ちなみにアプリ版はこんな感じ。

なぜ資産状況を全体で把握するべきなのか?というと

一人暮らしの人はとにかく毎日の生活に追われる。

仕事、家事、遊び。

平日も休日も一日何もしなくて良い日は無いと言って良い。

そんな忙しい中で、資産状況までしっかり把握するのは大変だ。

しかし資産というものは知らずしらずの内にゆっくり動く。

「結構節約したし、多少は貯金増えたかな?」

そう思っていざ残高を見てみたら、ほとんど増えてない。

また、「なんとなく最近お金使いすぎてるかもしれないなー」

と思って残高を改めて見てみると思ったより減っていて冷や汗をかく…。

それだけじゃない。

お金には日頃から気をつけていて、毎月の予算もしっかり管理できている人も、年単位で状況を見てみると、少しずつじわじわと減っていた…。

なんてことだってある。

日毎、月ごとで「減った、増えた」と一喜一憂してもしょうがないのだ。

「資産全体の大きな流れ」を分析しないと、自分が今プラス傾向にあるのかマイナス傾向にあるのかわからない。

この「資産状況の傾向がわからない」と、出費のどこを減らすべきか、減らせない場合は「副業でも、転職でも良いから、収入を増やさないといけない」

という選択肢が見えてこないのだ。

気がついたら40代近くになり、転職先を慌てて探し始める…。

そんなことにもなりかねない。

一人暮らしは短期での資産ではなく、資産の長期的な全体像と流れを見ないといけない。

キミにはそうなって欲しくないのだ。

なんでもそうだが、トラブルは事前にわかっていれば打つ手は増える。

僕がまさに資産状況の推移をわかっていない人であった

これは僕の経験だが、まさに資産の全体像を把握できておらず、少しずつ貯金が減っていたということがあった。

数千円単位だ。

単月では気が付かなかった。

原因はいくつかあり、保険料の負担増だったり、習い事や

婚活を始めていたりするなど、日々の出費が増えていたこと。

出費が増えて、給料が増えなければそりゃ資産は減っていく。

年を取ると若い頃に必要としなかった出費は増える事が多い。

僅かな出費の積み重ねが資産全体の流れに影響してくる。

資産は単月で減った増えたを理解するのは多くの人ができる。

しかし、数ヶ月単位や年単位で資産が減った増えたを把握しようと思った時、やはりアプリなどで管理をしていないと難しい、

マネーフォワードMEを使う時に気をつけること

良い事しかないと思われる

一人暮らしのためのマネーフォワードME。

しかし注意点もある。

フル機能を使う場合は有料

一つはまずフル機能を使う場合は有料であること。

料金は年間で5,300円。

ただし僕はこの5,300円は払う価値があると感じている。

これだけの機能を持ち、かつ見やすく分かりやすい UI のアプリは他にないと思っている。

機能と料金はトレードオフだ。

ちなみに無料版と有料版の機能の違いはこの通り。

| 無料会員 | プレミアム会員 | |

|---|---|---|

| 料金 | 0円 | 月額500円*1 |

| データ閲覧可能期間 | 過去1年分 | 制限なし |

| 連携可能数 | 10件まで | 制限なし |

| グループ作成 | 1件まで | 制限なし |

| 連携口座の自動更新頻度 | – | 高い |

| 連携口座の一括更新 | × | ◯ |

| カードの残高表示 | × | ◯ |

| 家計資産レポート | × | ◯ |

| 資産内訳・推移グラフ | × | ◯ |

| 負債内訳・推移グラフ | × | ◯ |

| ポイント・マイルの有効期限の表示・通知 | × | ◯ |

| カード引落し時の残高不足の通知 | × | ◯ |

| 広告非表示 | × | ◯ |

| CSVダウンロード | × | ◯ |

下記のページに記載があるので詳細はこちらを見てほしい。

プレミアムサービス機能比較表|マネーフォワード ME

https://moneyforward.com/pages/premium_features

情報漏えいが気になる

銀行や証券口座などとデータ連携をするので、データの漏洩やハッキングなどによる情報の漏えいが心配だという気持ちはわかる。

ただマネーフォワード側も当然、その点は重々承知だろう。

というわけで、セキュリティまわりについて説明のページはある。

安心のセキュリティ|マネーフォワード ME

https://moneyforward.com/features/4

と言ったところで心配なのは変わりはない。

じゃあ、どうするか。

答えはカンタン。

「割り切る」。

この手のサービスで情報漏えいやセキュリティ対策について心配しても、現代社会ではもはやキリがない。

Amazon、楽天、各種クレジットカード、Google、Apple、Microsoft、個人情報はありとあらゆるサービスで僕もキミも登録しているだろう。

マイナンバーカードもそうだ。

ユーザー側で対策を取るのも難しい。

サービスの提供とリスクはトレードオフ、と割り切る。

「リスクを考えなくて良い」のとは違う。

「リスクを頭に入れた上で、利用する」のだ。

各種のITサービスはリスクを上回るメリットがあるから使うだけだ。

管理だけで満足しない

これはアプリ側ではなく、利用するユーザー側の問題。

資産状況の全体像がわかったとしても

「対策を取らなければ何も変わらない」

ということ。

結局、状況が悪くなるのが分かっていて、手を打たなければ状況は良くならない。

出費を減らすのか、収入を増やすのか。

減らすにしても、増やすにしても

「どうやって」行うのか。

期限と目標を決めて行動に移さないと

状況はかわらないということ。

アプリはあくまで状況を知るため。

行動を起こすのはキミであり、僕でもある。

家計管理アプリの利用状況

家計管理アプリを入れてる人がどれくらいいるか調べてみた。

家計簿アプリ利用は41.5%、利用アプリ上位は「マネーフォワード ME」「Zaim」 MMDが調査 – ITmedia Mobile

https://www.itmedia.co.jp/mobile/articles/2107/21/news127.html

だいたい4割というところ。

正直な所、思ったより少ないという印象だった。

これだけスマートフォンとPCが普及しているのに

家計簿アプリを利用していない人が6割近くもいるということ。

「ノートに付けたほうが実感が湧く」

「ExcelとかGoogleスプレッドシートで十分」

そう思う人もいるのは分かる。

結果、資産状況が改善されるのなら

何だって良いとは思うが、一人暮らしのキミにおすすめしたいのは断然、マネーフォワードMEでの管理だ。

このブログでは再三言っているが

一人暮らしの快適さ、QOL(生活の品質)を上げるために考えないといけないのは「費用対効果」と「時間対効果」

何かを達成するために消費するお金、時間と結果のバランス。

これを考えてほしい。

その点で考えればマネーフォワードMEなのは間違いない。

何しろ各種のキャッシュカード、クレジットカード、さらに

Amazonポイントや楽天ポイントなども連携対応している。

買い物と同時に帳簿が記録されるようなものだ。

いちいちアプリを開いて自分でポチポチ登録する必要がない。自動だ。

しかもPCで見れば全体像も把握しやすい。

使わない理由が見当たらないというものだ。

脱Excelの家計管理。一人暮らしこそマネーフォワードMEで時短しよう

僕はこのマネーフォワード ME をもう2年以上使っているが今のところ不具合らしい不具合は全く起きてない。

それどころかそれまでずっと Google スプレッドシートで家計管理をつけていたがその手間がほぼ0になった。

これほど楽な家計管理アプリは他にはないと思う。

いくつか他のアプリを使ったことはあるが結局、買い物ごとに

自分で登録しなければならなかったり、

UI が分かりにくかったり、

全体像が見にくかったり、と普段遣いには至らなかった。

マネーフォワードに勝るアプリは結局見つかっていない。

一人暮らしというものはとにかく時短をしないと

どんどん無駄な時間が増えていく。

何度も言うが1人暮らしは時間対効果、費用対効果。

時短術のキモは道具。

道具を使うことで解決できることは使う。

買えば済むものは買う。

もちろん、得られるメリットと、消費する時間、お金、リスクは踏まえた上で。

一人暮らしの人はとにかく時間が無い。

時間に余裕があるのなら

好きなことに使いたいはず。

時間があれば、旅行に行ったり、カフェ巡りしたり、ゲームしたり、映画見たり、好きなことに使いたい。

家計管理なんてたくさん時間を使うべき対象じゃないはずだ。

でもやらないわけにはいけない。

見て見ぬ振りもできない。

なぜなら、資産状況は人生に直結するから。

気がついたら家賃が払えなくなっていた…

ふと貯金残高を見たら1年前と比べてだいぶ減っていた…

お金がらみのトラブルは人生を大きな影響を与える。

でも時間は掛けたくない。

なら、答えはカンタン。

道具、つまりマネーフォワードMEを利用せよ、ということ。

もちろん、不安が大きい、ちょっと心配だ、と思う人に無理やり使わせるつもりはない。

今日の記事を読んだキミに知っておいて欲しかっただけだ。

今はまだ良い、と思うなら使わなくて良い。

ただ将来的にもし、

「家計管理したいけどどうしようかな…?」

と思った時、「そういえば!」とキミがこの記事を思い出してくれれば幸いだ。